こんにちは、ケンゴです。

6月12日(2020年)に第二次補正予算案が参議院本会議で賛成多数で可決されましたね。

内容は、当然新型コロナの感染拡大防止や事業の継続など、国の経済にとって必要な予算です。

その一方で、僕はもちろんですが、皆さんの中にも、

・補正予算の規模は? ・国債発行っていうけど、国の借金はいくらになるの? ・借金が増えてばかりだけどこれから大丈夫?

という漠然とした疑問や不安を感じる方もいるのではないかと思います。

本記事では、そんな疑問に対して、僕なりの主張を交えて国の借金や今後の経済的なリスク、リスク対応の方法について解説していきます。

本記事の内容

・新型コロナの補正予算と年間予算の推移【減らない借金】 ・国債乱発によるインフレリスク ・個人でやるべきリスク対応【貯金だけでは危ない?】

僕は、2017年頃から貯金を何らかの資産(不動産など)に転換していくようにしています。

まだまだ途上ではありますが、資産を形成していくうえで必要な知識として、お金の流れや経済の動向、資産形成の手法などを勉強してもいます。

このあたりの知識をこのブログ記事全般でシェアしていければと思っています。

よかったら最後まで読んでみてください。

では解説していきます。

新型コロナの補正予算と年間予算の推移【減らない借金】

皆さんご存知のように、新型コロナに対応するための補正予算が一次(4月30日成立)に続き第二次補正予算が6月12日に成立しました。

第一次補正予算:25.7兆円

第二次補正予算:31.9兆円

※参照サイト

・令和2年度補正予算(第1号)

・令和2年度補正予算(第2号)

これらは、令和2年度の当初予算102.7兆円に追加された額です。

途方もない金額です。

そして、これらは全て国債、つまり借金によって賄われます。

なぜここまで国債に頼る必要があるのでしょうか?

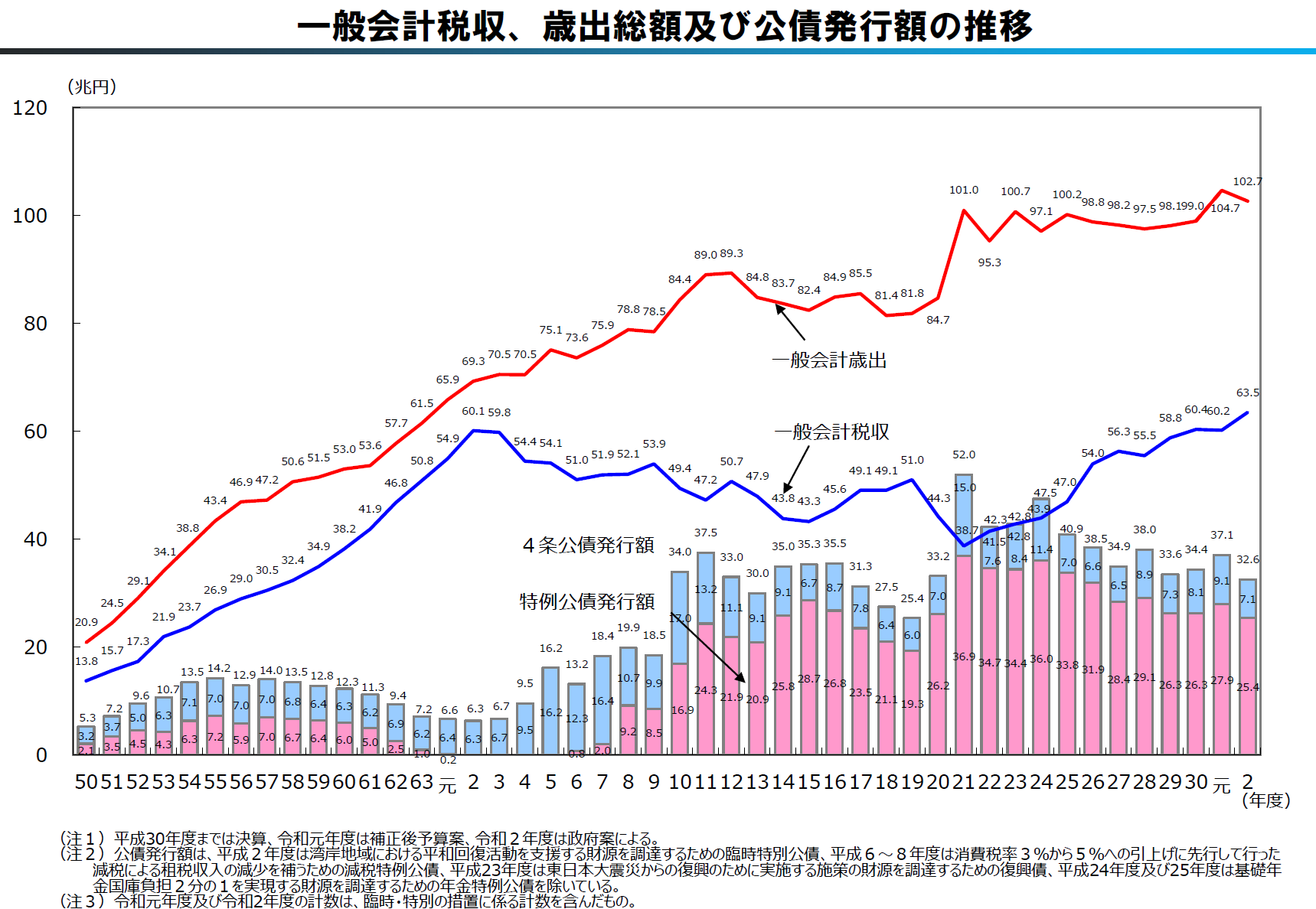

一般会計における歳出総額と税収の関係を見てみましょう。下の図の赤線と青線です。

令和2年度で言えば、歳出が102.7兆円に対して、税収が63.5兆円です。なんと、税収は、歳出総額に対して40兆円も不足しているんです。

ちなみに、102.7兆円は当初予算ですので、ここに第1号、第2号補正予算が加わります。

そして、上の図の水色とピンクの棒グラフが国債発行額です。赤線と青線の差を埋めるための借金です。水色の棒グラフは「4条公債発行額」、ピンクの棒グラフは「特例公債発行額」です。

4条公債とは、財政法第4条で規定している公債のことで、主に公共事業のための国債を指します。

<財政法 第4条より抜粋>

第四条 国の歳出は、公債又は借入金以外の歳入を以て、その財源としなければならない。但し、公共事業費、出資金及び貸付金の財源については、国会の議決を経た金額の範囲内で、公債を発行し又は借入金をなすことができる。

特例国債とは、本来財政法では国債は使ってはいけません、と規定されているのですが、定期的に法律を作って特別に認めさせている国債です。ざっくりと、社会保障費を賄っていると考えてください。

水色棒グラフの4条公債はだいたい一定額ですが、ピンクの棒グラフの特例国債、つまり社会保障費は平成8年~平成10年頃に急増して、現在でも歳出総額のかなりの部分を占めています。

社会保障費を賄っていることを考えると、これからの高齢化社会の到来でさらに特例国債の発行額は増加していきそうですね。

国債乱発によるインフレリスク

いきなりインフレリスクと言われても何のことやらという感じですよね!?

インフレとはインフレーションのこと(以下、インフレ)で、物価上昇のことを指しています。つまり、モノやサービスの価格が上がるということで、そのまま聞けばなんだか生活が困難になっていきそうです。

インフレと言えば、アベノミクスの目標の中にも2%の物価上昇とかがあったような?

そのとおりです。単にインフレと言っても、もちろん良い面と悪い面とがあります。それは昨今の不景気を代表するデフレーション(物価下落、以下デフレ)についても同じことが言えます。

僕がここで言いたいことは、インフレの中でも極端なインフレのことで、ハイパーインフレなどと言われる現象のことです。

なぜ国債の発行とインフレが関係しているのかを説明します。

日本の通貨である円、つまり日本銀行券は、日本銀行(以下、日銀)が発行しています。でも日銀はただ単に気まぐれで紙幣を発行しているわけではありません。

民間の銀行が保有する国債を、日銀が買い入れる際に新たな紙幣が市場に流通することになります。

ここで、少し説明を省略しましたが、国が発行した国債は基本的に民間の金融機関や一般の投資家が購入します。そして、民間の金融機関が購入した国債をさらに日銀が買い取っているという流れです。そうすることで、日銀は大量の紙幣を市場に供給しているのです。

これが異次元の金融緩和と呼ばれる施策の一端です。

しかし、見方を変えれば、これが大問題です。

市場に流通するお金が増えれば増える程、通貨というものはその価値が下落します。通貨の価値が下落すると、相対的に物価が上昇するという仕組みです。

つまり、今のようなペースで日銀が国債を買い入れて、紙幣をバンバン市場に流通させていけば、いずれは取り返しのつかないインフレを引き起こすリスクをはらんでいるということです。

個人でやるべきリスク対応【貯金だけでは危ない?】

通貨の価値が下落すると、つまりはお金の価値が低くなっていくことになります。

いくらたくさんの貯金があっても、パン一斤1万円のような極端なインフレになってしまうと、当然お金は用をなしません。

貯金だけしていればいいや、という考えでは将来的なインフレのリスクに対して脆弱と言えます。

そこで重要になるのが、お金を不動産や金などの実物資産に変えて保有するという考え方です。

実物資産で保有しておけば、インフレに伴って資産の価格も上昇していきますので、資産価値が目減りすることを防ぐことができるからです。

僕は、このような昨今の現状を踏まえて、自分のお金を少しずつ実物資産に転換していくことを考えています。実際に、貯金の一部を海外の不動産に変えて保有するなどの対策をとっています。

まとめ

今回の新型コロナウィルスへの対応では、補正予算という形で多額の国債を発行することになりました。

しかし、国債の発行は何も今回に限ったことではなく、ここ20年以上に渡って積み上げてきており、今や日本の借金総額は1000兆円を超えています。

一方で、不況が続く日本ですが、その裏で市場に流通するお金(これをマネタリーベースと言います)はどんどん増加しています。

このことは、極端なインフレを引き起こすリスクを常にはらんでいます。日本の通貨、円の価値がいつまで持ちこたえられるのか、僕にはまだはっきりとした見通しは立っていません。

立っていませんが、各個人がとるべき対策、とれる対策というのもあります。将来の自身の生活の安定を確保するためにも、今のうちから経済を学び、上手な資産運用をしていければと思います。

以上、ここまで読んでくださりありがとうございました。